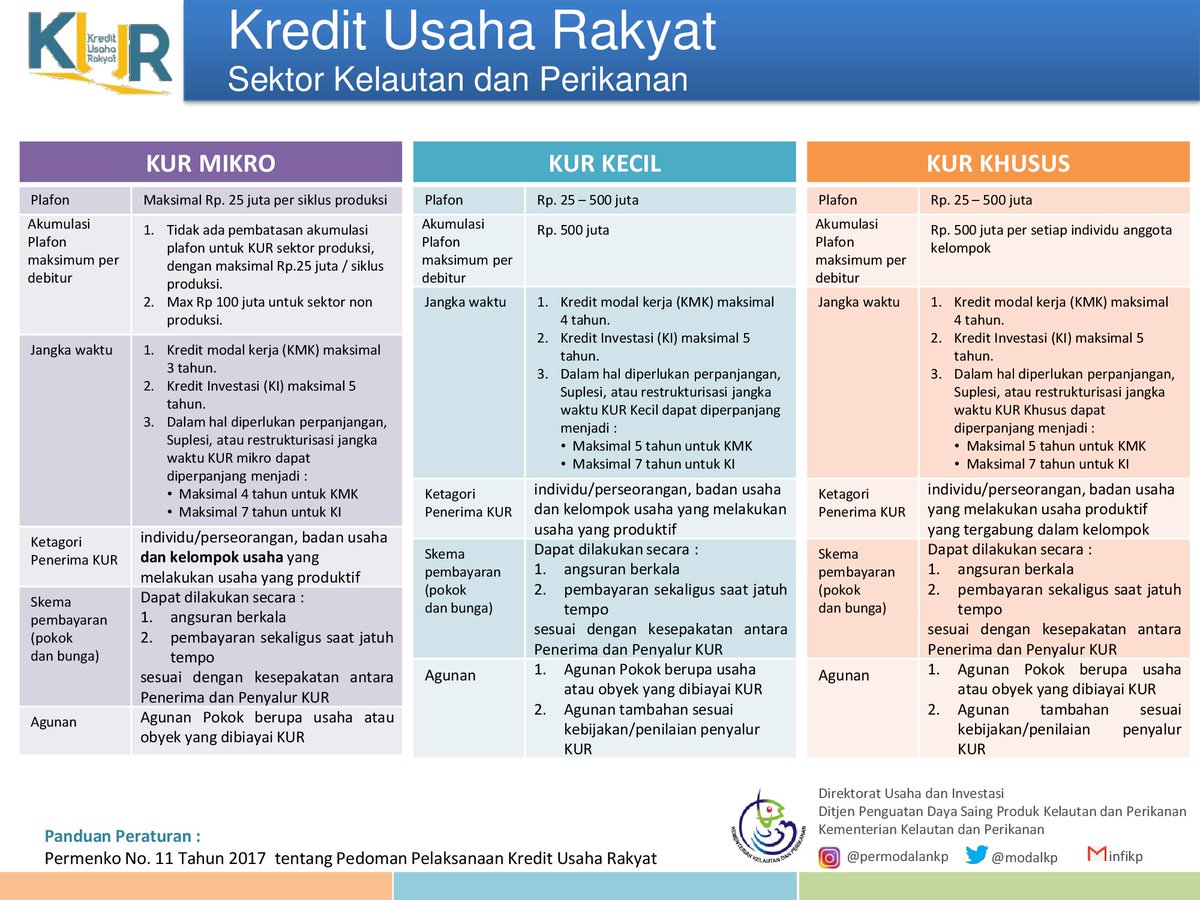

Kredit

usaha rakyat merupakan suatu kredit pembiayaan yang diberikan oleh pihak bank

kepada pelaku usaha mikro kecil menengah yang feasible dan belum bankable.

Maksudnya, usaha rakyat ini belum memiliki prospek bisnis yang baik serta

memiliki kemampuan untuk mengembalikan pinjaman. Meski demikian, keberadaan

dari usaha rakyat ini sangatlah krusial. Alasannya karena mampu menopang

kondisi ekonomi nasional serta meningkat akses pada usaha rakyat, yaitu dengan

memberikan sumber pembiayaan yang berupa penjaminan kredit UMKM, menengah, dan

koperasi melalui adanya kredit usaha rakyat tersebut.

Seperti

yang telah dijelaskan, bahwa kredit usaha rakyat ini sifatnya feasible

maksudnya bahwa di usaha tersebut telah layak dan berpotensi serta memiliki

prospek yang baik, sedangkan yang dimaksud belum bankable pada usaha rakyat

yang dikembangkan ini belum memiliki kemampuan untuk mengembalikan pinjaman.

Ada beberapa usaha rakyat yang bisa diharapkan menggunakan KUR untuk

mengembangkan usahanya, seperti keseluruhan dari bentuk usahanya, terutama

usaha-usaha yang bergerak di sektor produktif misalnya pertanian, perikanan,

kelautan, perindustrian, kehutanan, serta jasa keuangan simpan pinjam. Melalui

KUR ini berbagai UMKM dan koperasi mampu untuk mengakses dan memanfaatkan

layanan kredit ini.

Manfaat

yang bisa didapatkan dari KUR untuk UKM ini tentunya memberikan bantuan

pembiayaan yang dibutuhkan. Pembiayaan-pembiayaan tersebut tentu bisa digunakan

untuk mengembangkan kegiatan usahanya. Tidak hanya bagi UKM, KUR juga sangat

bermanfaat bagi pemerintah. Pemerintah bisa mendapatkan manfaat dari KUR ini

seperti tercapainya adanya percepatan dari pengembangan sektor riil dan juga

mampu melakukan pemberdayaan UKM yang tujuannya untuk menganggulangi serta

mengentaskan masalah kemiskinan dan memperluas kesempatan kerja dan

bertumbuhnya ekonomi. Pemberian KUR ini memiliki plafon sekitar 20 juta per

orang serta suku bungan yang ringan yakni hanya 1% per bulan.

Ada

dua cara penyaluran KUR, yaitu secara langsung dan tidak langsung. Penyaluran

secara langsung

dilakukan oleh UKM yang caranya dengan mengakses atau langsung datang ke kantor

cabang atau kantor cabang pembantu bank pelaksana kUR. Namun, untuk memberikan

pelayanan yang lebih dekat dengan usaha mikro, maka penyaluran KUR lebih

efektif dilakukan secara tidak langsung. Dalam hal ini penyaluran secara tidak

langsung UKM bisa mengakses kUR melalui lembaga keuangan mikro dan KSP atau USP

Koperasi dan bisa juga melakukan kegiatan linkpage program yang telah bekerja

sama dengan bank pelaksana.

Bagi

yang ingin mendapatkan KUR ada beberapa cara yang bisa dilakukan oleh para UKM

seperti berikut ini.

1.

Anda

harus memastikan bahwa usaha anda merupakan usaha produktif.

2.

Menyiapkan

segala berkas yang dibutuhkan untuk mendapatkan KUR. Dokumen yang diperlukan

adalah Identitas, legalitas usaha, ijin usaha, laporan keuangan, proposal usaha,

dan syarat-syarat lainnya mungkin akan diminta bank.

3.

Datang

ke bank yang memberikan layanan KUR. Jangan lupa ketika datang ke bank, anda

bisa meminta informasi mengenai cara mendapatkan KUR lebih jelas.

4.

Ikuti

prosedur yang berlaku untuk mendapatkan KUR, dengan menyerahkan surat

permohonan kredit usaha rakyat beserta dokumennya.

5.

Bank

akan melakukan survei terhadap usaha anda, kemudian bank akan menilai apakah

KUR yang telah diajukan layak atau tidak. Jika layak, maka pengajuan KUR akan

disetujui dan dana cair.

Demikianlah

beberapa manfaat yang bisa diambil dari kredit usaha rakyat. Melalui KUR

tentunya sangat menguntungkan bagi pelaku UKM untuk mengembangkan usahanya

dengan mendapatkan tambahan modal pinjaman yang diberikan bank melalui program

KUR.

Komentar

Posting Komentar